14:14

14:14

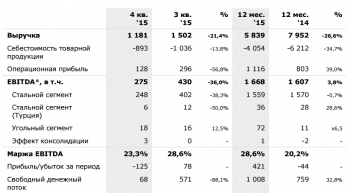

15 февраля, Москва. Один из крупнейших производителей стали в России группа Магнитогорский металлургический комбинат (ММК) в 2015 году значительно улучшила свои финансовые показатели. Как сообщили на предприятии, на рост операционной прибыли, рассчитанной по нормам международной финансовой отчетности (МСФО) в прошлом году на 39 процентов к уровню прошлого года повлияло снижение общих и административных расходов на 42 процентов, которые в основном номинированы в рублях.

Прибыль до налогообложения и уплаты обязательных платежей в ММК выросла за 2015 год на 3,8 процента и составила 1 миллиард 668 миллионов долларов США, а маржа по EBITDA достигла 28,6 процента.

Чистая прибыль ММК в 2015 году составила 421 миллион долларов США, но без влияния разовых факторов (убытка от курсовых разниц в размере 173 миллиона долларов США и резерва под обесценение активов и рекультивацию земель в размере 179 миллионов долларов США), она составила бы 773 млн долларов США.

Свободный денежный в группе составил 1 миллиард 008 млн долларов США, что является рекордным значением за всю историю деятельности компании и выводит доходность по денежному потоку на уровень 35,2 процента.

Рост финансовых показателей произошел вопреки падению выручки на 8 процентов к уровню 2014 года. Падение продаж в компании объяснили сокращением спроса на сталь на внутреннем рынке (снижение к прошлому году на 12 процентов) и роста внутригрупповых оборотов.

По итогам 2015 г. общий долг компании составил 1 миллиард 847 миллионов долларов США, что на 740 миллионов ниже уровня конца 2014 г. Чистый долг на 31.12.2015 г. составил 1 миллиард 124 миллиона долларов США, показатель Чистый долг/EBITDA - х0,67 (по сравнению с х1,27 на конец 2014 г.)

Менеджмент компании считает, что в 2016 г. металлургическая отрасль России будет оставаться под давлением таких факторов как низкая загрузка производственных мощностей в мире, рост экспорта продукции из Китая, растущий протекционизм на экспортных рынках и слабость внутреннего спроса.

Однако низкая затратная база компании, слабые цены на сырьевые ресурсы, умеренная долговая нагрузка, высокая операционная эффективность, хорошо проинвестированные производственные активы и высокая доля продукции HVA в структуре сортамента позволят ММК конкурировать на своих традиционных рынках сбыта, как с местными игроками, так и с импортом, сохраняя высокую финансовую устойчивость.