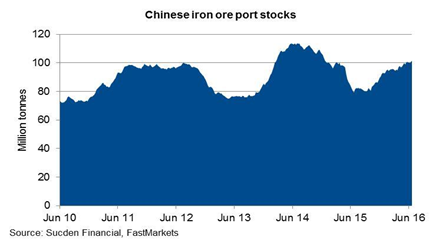

и Азии (-18 тонн) в прошлом месяце")

17:38

17:38

Сумасшедшие взлеты и падения цены на железную руду продолжались во втором квартале, но в июне, кажется, все стабилизировалось приблизительно на уровне 50-55 долларов США за тонну. Это намного больше декабрьского нижнего уровня цены в районе 38.30, но ниже апрельского в размере 70 долларов. С тех пор нет никакой нехватки железной руды и ценовой уровень, вероятно, образовал диапазон между 48 и 60 долларами, с более высокими уровнями, замеченными в периоды пополнения запасов. Поскольку сырье стало изменчивым товаром, мы будем надеяться получить прибыль, когда цена выйдет за пределы этого диапазона.

Полный тренд – повышение цен на железную руду стимулировал классическую гонку пополнения запасов, который тогда привлек спекулятивную покупку китайскими розничными инвесторами. Но цены с тех пор изменились – они держатся относительно хорошо в районе 50-55. Определенно, они могли упасть далее, но там все еще потенциальное для пополнения запасов и спекулятивной охоты сделки. До тех пор, пока продолжается стабильное восстановление экономики Китая, путь наименьшего сопротивления должен быть в сторону снижения. В итоге мы искали бы цены, чтобы заработать назад к 48 и в долгосрочной перспективе к 45 долларам.

Отсутствие нехватки морской поставки железной руды – Снижающиеся цены в последние годы сократилась приблизительно на 250 миллионов тонн производства: 150 миллионов тонн из Китая и 100 миллионов тонн от других поставщиков морского рынка. Но главные производители увеличили производство приблизительно на 300 миллионов тонн за прошлые три года или около того и дальнейшие дополнения ожидаются в 2017 и 2018; они должны будут сместить диапазон, что только вероятно через ценовое давление. Китайским сталеварам, сталкивающимся с большим количеством трудностей в законодательстве, вероятно, придется обуздать внутреннее производство стали, который мог бы ослабить спрос на железную руду. Если уменьшенный китайский экспорт стали уравновесить увеличенным западным производством стали, железная руда могла бы потерять некоторую долю рынка по стальным отходам. В целом, избыточная мощность производства железной руды и устойчивое расположение уровня цены должны означать, что гонка продлится недолго.

Правительство удерживает позиции – В апрельском отчете, мы подчеркнули увеличение спекулятивной деятельности по китайской железной руде и стальным фьючерсным рынкам. В мае правительство оказало давление на обмены, чтобы обуздать спекулятивную деятельность - в результате цены отступили, и изменчивость уменьшилась. Это должно теперь привести к периоду, где цены лучше отражают основные принципы. Для того чтобы повысить цены на железную руду, необходимо увеличить темпы производства стали; в отсутствие этого избыточная поставка, вероятно, будет держать цены под давлением.

Производство стали прыгает выше – Стальная продукция имеет тенденцию увеличиваться в марте – это конец зимних месяцев и начало сильного строительного периода по пополнению топливных запасов. Но прыжок в производстве в марте в этом году был довольно захватывающим и был окрылен спекулятивной покупкой, которая повысила цены и в свою очередь привлекла больше производства.

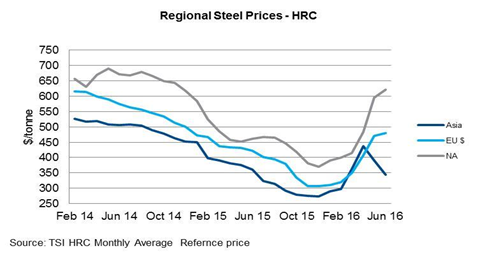

Региональное ценовое повышение, но Азия с тех пор исправила положение – цены на Горячекатаную катушку (HRC) также поднялись в Северной Америке и Европе и держатся устойчиво, частично потому что китайский экспорт был обуздан антидемпинговыми требованиями и также из-за продолжения пополнения запасов. Как показывает диаграмма ниже, с азиатскими стальными ценами Европа и Северная Америка, вероятно, будут привлекать импорт если не из Китая тогда из России, Кореи и Тайваня. Таким образом, мы ожидали бы, что стальные цены установятся в более низких уровнях. В третьем квартале мы ожидаем, что цены будут стабилизироваться в диапазоне 48-60 долларов за тонну.

Вопрос теперь состоит в том, последуют ли американские и европейские цены за азиатскими ценами вниз – вероятно, что да.

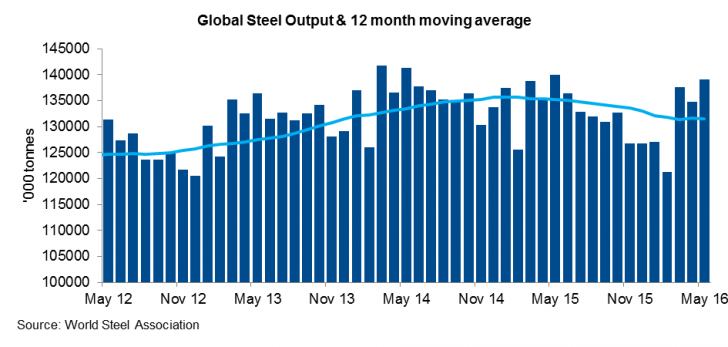

Глобальная стальная продукция стремилась на нижние уровни в 2015, но она подскочила в этом году из-за пополнения запасов. Более высокие цены также воодушевили производителей увеличить производство. Большая часть продукции вошла в запас, а не в потребление.