11:54

11:54

Черная металлургия — одна из базовых и наиболее важных отраслей промышленности России, обеспечивающая около 5% от общего объема ВВП. Выручка крупнейших металлургических комбинатов формируется не только за счет продаж на внутреннем рынке, до 45% продукции идет на экспорт. С одной стороны, в условиях падения рубля из-за снижения мировых цен на нефть российские предприятия могут увеличить свою прибыль с единицы продукции, так же как это было в 2014 году, но с другой — в условиях ограничений, введенных из-за распространения коронавируса по всему миру, рассчитывать на экспортные поставки теперь будет сложно. Аналитики маркетингового агентства «MegaResearch» утверждают, что пока на рынке царит неопределенность, но ухудшение показателей в ближайшей перспективе неизбежно. В зависимости от того, как начавшийся кризис отразится на ситуации в российской и мировой экономике, к концу 2021 года отрасль потеряет от 5 до 15% своего текущего объема.

Динамика развития российского рынка черной металлургии в предшествующий период

Анализ выручки ведущих игроков за 2008–2018 гг. показывает, что последствия двух предыдущих кризисных периодов XXI века для рынка черной металлургии России были диаметрально противоположными. Причина этого в разных источниках нестабильности экономической ситуации, которые по-разному отразились на структуре потребления чугуна, стали и проката российского производства:

- кризис 2008-2009 гг. затронул большинство развитых стран мира и привел к резкому падению спроса на черные металлы. В результате мировые цены обвалились до уровня 2007 года (т. е в 2-3 раза), а суммарная выручка шести крупнейших российских металлургических комбинатов упала на 40%. Восстанавливался рынок после этого 3 года, уровень 2008 года был достигнут и превышен в 2011 г.;

- в 2014-2015 гг. главным фактором турбулентности были чисто российские экономические проблемы, связанные с введением санкций и практически двукратным падением рубля. При уменьшении внутреннего спроса и снижении мировых цен суммарный объем реализации ведущих российских игроков в 2014 году вырос на 12%, а в 2015 году — еще на 16%.

Справедливости ради необходимо отметить, что тревожные звоночки относительно мирового потребления чугуна и стали раздавались и в 2014 году — в Китае, потреблявшем около половины всех черных металлов в мире, неожиданно упал внутренний спрос. В относительных величинах падение было небольшим — всего 4%, но учитывая огромный объем китайского рынка, невостребованный излишек оказал существенное давление на мировые цены, которые в 2015 году упали до 13-летнего минимума. Однако последовавшие вслед за этим торговые войны, в первую очередь между Китаем и США, вновь улучшили конъюнктуру, а выручка российских металлургов продолжила активный рост.

.png)

Таким образом, можно предположить, что в условиях разворачивающегося кризиса 2020 года отрасль черной металлургии будет развиваться скорее по сценарию 2008 года — пандемия коронавируса захватила практически всю Европу и США (основные направления экспорта черных металлов из России — Турция, США, Китай и стран Евросоюза), а темпы падения рубля пока существенно ниже, чем в 2014-2015 гг.

Текущая ситуация на мировом рынке

По состоянию на начало апреля 2020 года практически все страны — потребители продукции черной металлургии начали закрывать свои производства:

- Западная Европа — остановлено 8 доменных печей совокупной производительностью около 15 млн тонн в год, около 30 прокатных, трубных и мини-заводов;

- Турция — простаивает либо сбавила обороты большая часть заводов по выпуску сортового проката;

- США — остановлены металлургические производства и заводы, выпускающие трубы для нефтедобывающей промышленности;

- Китай — снижение объемов выплавки чугуна и стали в феврале и марте было минимальным, в связи с чем на складах производителей накопились большие запасы. Для того чтобы их реализовать, производство временно придется приостанавливать;

- Индия — почти все ведущие производители уменьшили загрузку своих мощностей, чтобы задействовать минимальное количество персонала.

Закрытие предприятий сопровождается обвальным падением цен. Если ситуация в ближайшее время не улучшится, процесс сокращения производства продолжится во второй половине 2020 г. и в начале 2021 г.

Ожидания российских производителей

По мнению аналитиков, российский рынок пока можно считать относительно устойчивым, поскольку реальный сектор еще не затронут. Крупнейшие металлургические комбинаты работают в штатном режиме и заявляют о готовности пережить трудные времена за счет имеющихся собственных ресурсов.

Магнитогорский металлургический комбинат не испытывает сложностей с поставками сырья, необходимого оборудования и запасных частей. В ближайшей перспективе специалисты холдинга прогнозируют уравновешивание внутренних и мировых цен, при этом российские металлургические компании уже объявили о повышении отпускных цен в апреле на 10–15%.

ММК, как и некоторые другие предприятия, использует период вынужденных мер по самоизоляции для проведения плановых ремонтов оборудования, в которых задействовано минимальное количество людей.

Представители Новолипецкого металлургического комбината заявили о пересмотре инвестиционной программы в сторону понижения. Вместе с тем отмечается, что текущий уровень ликвидности компании создает достаточный запас прочности для бесперебойной работы.

В компании «Северсталь» с оптимизмом смотрят на очередное снижение курса рубля, которое дает экспортно ориентированным производителям дополнительные конкурентные преимущества на внешних рынках. В то же время курсовые колебания в долгосрочной перспективе нельзя рассматривать как фактор развития, поэтому череповецкие металлурги рассчитывают на скорое восстановление российской и мировой экономики.

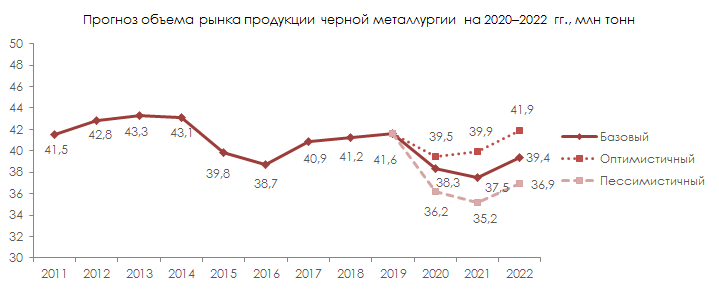

Прогноз развития российского рынка на 2020–2022 гг.

Динамика производства и потребления на рынке черной металлургии в России будет зависеть от дальнейшего развития событий. Наибольший фактор неопределенности вносит пандемия коронавируса, распространившаяся на многие страны — потребители стали и чугуна. Потенциальным драйвером роста может стать восстановление промышленности Китая, который официально объявил о преодолении пика заболеваемости и значительном улучшении эпидемиологической обстановки.

На основании проведенного исследования были построены три прогнозных сценария изменения объема рынка до 2022 года:

- Оптимистичный. Реализуется в случае, если остановить распространение коронавируса удастся в ближайшие несколько месяцев. Спрос на продукцию металлургических комбинатов будет увеличиваться по мере восстановления мировых рынков. Показатели отрасли после небольшого падения в 2020 году перейдут к росту и к 2022 году достигнут текущего уровня.

- Пессимистичный. Пандемия коронавируса затянется до середины-конца 2020 года, остановка производственных предприятий продолжится, что может вызвать мировой финансовый кризис. Потребление черных металлов к концу 2021 года снизится на 15%, а затем начнет медленно расти.

- Базовый. В целом график повторяет динамику пессимистичного сценария, но темпы падения в 2020 и 2021 гг. будут ниже — максимальное снижение объема потребления составит 10%, а в 2022 году рынок незначительно превысит показатели 2016 года.

По оценкам экспертов, в сложившихся условиях преимущество получат компании, имеющие более широкую номенклатуру продукции и тесно связанные с основными отраслями потребления. При отсутствии альтернативных направлений бизнеса попытки диверсифицировать продуктовый портфель потребуют времени и средств на изучение рыночных альтернатив и переориентацию производства.