10:02

10:02

Ситуация со спросом и предложением на мировом рынке сортового проката ухудшилась, поскольку мировые экономики выглядят сегодня значительно хуже благодаря протекционистским мерам и пандемии Covid-19. Существует избыток почти всего, кроме тех предметов, которые внезапно оказываются в дефиците из-за воздействия на цепочку поставок. Это не включает «дефицит», который связан с тем, что потребители не могут позволить себе запрашиваемую цену и предпочитают вообще не покупать.

В мае возможны дальнейшие сокращения производства

Многие заводы смогли справиться с ситуацией в апреле благодаря заказам, полученным в феврале, хотя многие из них сократили объем производства. Мы можем увидеть большее сокращение производства в мае, поскольку блокировки, вероятно, будут продолжаться до июня. Негативное влияние блокировок на общую экономику также должно ощущаться в металлургической промышленности.

Ситуация в Бразилии ухудшается

В Бразилии ситуация ухудшилась, потому что основные рынки, такие как США и ЕС, все еще находятся в середине кризиса. По данным IABR, бразильские заводы работают только на 41% мощности, а падение апрельских продаж составит 50%. Кроме того, прогноз продаж стали на второй квартал прогнозируется на 40 процентов по сравнению с первым кварталом, в то время как в этом году падение продаж может составить 20 процентов по сравнению с 2019 годом.

Депрессия весьма вероятна в ЕС после блокировки

Ситуация со спросом и предложением в ЕС ухудшилась, в том числе из-за того, что спрос на продукцию ЕС снижается, поскольку большинство стран мира находятся в состоянии блокировки. Весьма вероятно, что после блокировки ЕС столкнется с депрессией и что будет наблюдаться много банкротств, поскольку банки и кредитные страховые компании не могут или не хотят поддерживать потребности экономики, предоставляя дешевые деньги и поддерживая лимиты покрытия. Напротив, большинство из них уже начали сокращаться, чтобы защитить себя. Безработица в ЕС может достичь уровня, наблюдавшегося еще в 2008 и 2009 годах.

США также переживают обострение кризиса, сегмент стальных труб и нефтяных инструментов пострадал сильнее всего

Ситуация хуже и на рынке США. Есть слишком много поставщиков, готовых продавать даже на уровне затрат, чтобы продолжать, даже если осталось не так много возможностей. Внутренние цены аналогичны ценам импорта из Мексики или Канады и дешевле, чем из стран, облагаемых пошлинами раздела 232. Хотя строительные проекты считаются необходимыми, государства на северо-востоке в основном были закрыты. Строительство в США в апреле было медленным, и похоже, что в мае ожидается лишь незначительное улучшение. Кредитные страховые компании быстрее, чем кто-либо из их пользователей, отменяли или сокращали кредитное страхование для всех связанных со сталью компаний, тем самым подливая масла в огонь. Цены на нефть опустились до исторического минимума, что создало серьезный негативный прогноз для всей отрасли производства стальных труб и нефтяного инструмента. Ожидается, что многие компании сократятся или станут неплатежеспособными в нефтедобывающих штатах США, особенно в Техасе. Это отрицательно скажется на коммерческом строительстве, жилищном строительстве и даже производстве автомобилей в США.

Сегмент стального лома, похоже, показал себя лучше во время кризиса

Похоже, что во время кризиса сталелитейная промышленность, работающая на металлоломе, достигла лучших результатов. Доменные печи во многих случаях простаивали из-за закрытия автомобильного сектора в Европе и США. Длительное производство стали продолжается относительно приличными темпами. Доступность металлолома сильно сократилась в период блокировки. Рынки несколько пострадали в апреле в результате снижения доступности сырья и отставания заказов. В мае будет наблюдаться низкая промышленная активность и, возможно, ограниченный спрос на готовую продукцию. Это может быть смягчено тем, что Европа и США вновь откроются в мае.

Признаки в некоторых регионах, что рынки могут открыться раньше, чем ожидалось

Когда мы увидим конец пандемии Covid-19, мы увидим больший спрос и рост деловой активности, которые могут улучшить рыночные условия. В некоторых регионах есть признаки того, что рынки могут быть открыты раньше, чем ожидалось. Дальневосточные рынки, похоже, возвращаются в норму. Это также хороший знак того, что люди в западных странах могут вернуться на улицу к июню или июлю. Правительства, безусловно, будут уделять больше внимания тому, как стимулировать свою экономику. Открытие Китая и стимулирование деятельности по всему миру будут поддерживать рынки в течение некоторого времени, когда произойдет повторное открытие.

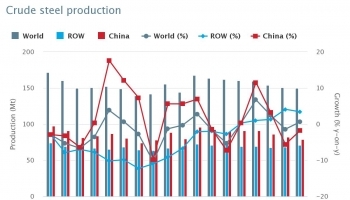

Китай быстро восстанавливается, в основном в строительстве, активно занимаясь импортом заготовок

Китай быстро восстанавливается, в основном в строительном секторе, что повышает спрос на арматуру и заготовку. Китайский стальной экспорт все еще находится под контролем. На самом деле, китайские компании активно занимаются импортом заготовок на рынке.

Строительство в ЕС может стать центром экономического стимулирования

У строительной отрасли в ЕС все еще хорошо, и она может стать целевой отраслью, если ЕС или отдельные европейские правительства хотят стимулировать экономику. Внутреннее производство как в ЕС, так и в США сократилось из-за временного закрытия некоторых металлургических заводов. Это может помочь остановить дальнейшее снижение цен.

Длинные продукты работают лучше, чем плоские

Длинные продукты живут лучше, чем плоские. На самом деле, рыночные условия были не плохими в период с октября 2019 года по апрель 2020 года. Объемы на данный момент являются проблемой.

Конкуренция очень сильно зависит от региона, что сложно для производителей

Конкуренция на рынке очень сильно зависит от региона и с какой стороны мы рассматриваем конкуренцию. С точки зрения производителей, конкуренция жесткая, поскольку спрос низок, и почти все производители следуют тому, что доступно на рынке. Таким образом, конкуренция все еще высока, поскольку регионы покупок так ограничены. Фактически единственным активным рынком является Китай, который импортирует полуфабрикаты. Но, в общем, конкуренция за объем мировой торговли невелика. Например, уровень конкуренции на рынке ЕС снижается, с закрытыми границами даже внутри ЕС и очень высокими транспортными расходами в определенных регионах. Кроме того, протекционизм в значительной степени препятствует импорту.

Прогноз на следующий квартал можно назвать нестабильным

Текущее состояние рынка все еще можно охарактеризовать как нестабильное и непредсказуемое. Производители стали, вероятно, восстановятся быстрее, чем спрос, что может оказать давление на цены на рынке. Следовательно, прогноз на следующий квартал также можно охарактеризовать как нестабильный, принимая во внимание отсутствие спроса и низкие цены, хотя в то же время прогноз заключается в улучшении текущей ситуации.

Международный бизнес может быть дополнительно ограничен дополнительным протекционизмом

Мир может быть ограничен еще больше, что касается международного бизнеса. Мы можем увидеть больше протекционистских решений. Европейская комиссия уже рассматривает возможность снижения квот на импорт стали. Каждая страна будет пытаться защитить свои, имея в виду более жесткие протекционистские меры. Экспортеры будут ощущать большее давление в связи с сокращением объемов международной торговли, особенно на рынках, где доминируют российские поставщики, которые не беспокоятся о ценах на сырье или энергоносители и у которых самые низкие производственные затраты. Следовательно, избыточные мощности, вероятно, будут в большей степени внутренним вопросом, нежели глобальной проблемой.