13:44

13:44

В 2017 г. наблюдался рост видимого потребления металлоконструкций как за счет увеличения объемов производства, так и в связи с увеличением объемов импорта. Мы ожидаем, что емкость рынка металлоконструкций составит порядка 75–80 тыс. т и превысит уровень предыдущего года на 15%.

По результатам года уровень производства достигнет значения 2014 г. и составит порядка 80–90 тыс. т. Результаты опросов по участникам рынка указывают на то, что в 2017 г. наибольшие объемы металлоконструкций были отгружены в сегменты торговых, промышленных и сельскохозяйственных зданий.

В 2017 г. по нашим оценкам производственная активность наблюдалась у 81% производителей металлоконструкций. При этом практически половине из них удалось нарастить объемы производства, тогда как у 35% участников рынка объемы производства сократились.

По нашим оценкам к концу 2017 г. только 3 участникам рынка удастся произвести более 5 тыс. т металлоконструкций. Начиная с 2013 г. рынок перераспределился в сторону небольших производителей, однако с 2014 г. доля крупных игроков постепенно увеличивается.

Объемы экспорта достигли уровня 2013 г. — максимального за исследуемый период. Важно отметить, что данный объем приходиться всего на 4 предприятия отрасли. Доля отгрузок на экспорт увеличилась и составила 18%. Для сравнения в 2012 г. — 15%, в 2014 г. — 9%, в 2016 г. — 13%. В среднем за период — 15%. Несмотря на практически полное прекращение поставок на ЧАЭС объемы импорта заметно выросли в сравнении с 2014–2016 гг., что указывает на готовность рынка воспринимать более дорогие продукты и на недостаточную маркетинговую активность украинских производителей металоконструкций.

ВАЖНЕЙШИМИ СДЕРЖИВАЮЩИМИ ФАКТОРАМИ РОСТА РЫНКА МЕТАЛЛОКОНСТРУКЦИЙ ЯВЛЯЕТСЯ УСКОРЕННЫЙ РОСТ СЕБЕСТОИМОСТИ СТАЛЬНЫХ КАРКАСОВ, А ТАКЖЕ ДЕФИЦИТ НЕОБХОДИМОГО СОРТАМЕНТА ПРОКАТА

В 2017 г. европейский вектор экспорта окончательно закрепился. Доля поставок в европейские страны составила 85%. Импорт в большей степени также осуществлялся из европейских стран.

В период 2012–2017 гг. поставки металлоконструкций на ЧАЭС были ключевой составляющей импорта — до 90% от общего объема. Уже в текущем году их завоз практически прекратился. Большую часть импорта в 2017 г.составили общестроительные конструкции: сборные модульные здания, в т.ч. складские, промышленные и бытовые помещения, а также другие конструкционные элементы (балки, колонны, галареи).

.jpg)

.jpg)

Доля стального строительства

В период 2010–2014 гг. доля стального строительства стабильно находилась в диапазоне 20–25%, однако в последние годы существенно выросла.

В данный момент рыночные пропорции в Украине существенно нарушены: доля строительства в ВВП низкая, а технологии стального строительства еще не в полной мере заняли свою нишу на рынке. При нормализации данных параметров к среднемировым значениям потребление металлоконструкций может увеличится по крайней мере в четыре раза.

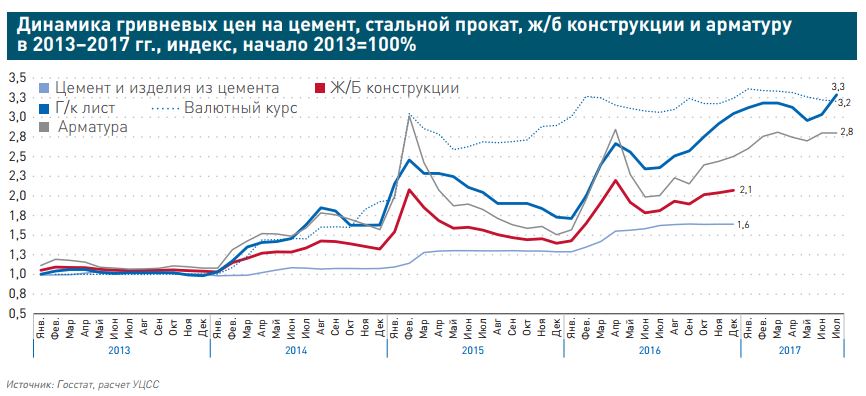

Важнейшими сдерживающими факторами роста рынка металлоконструкций является, помимо низкой строительной активности, ускоренный рост себестоимости стальных каркасов в сравнении с конкурирующими технологиями, а также дефицит необходимого сортамента проката. В период 2013–2016 гг. цены на горячекатаный лист выросли более чем в 3 раза. При этом железобетонные конструкции оценочно выросли в 2,1 раза из-за более сдержанного роста стоимости цемента в 1,6 раза.

Для успешного развития внутреннего рынка металлостроительства металлургическая отрасль должна предлагать рынку то, что ему нужно. На данный момент создался парадокс, когда Украина при огромном производственном потенциале стали не производит ключевые позиции для возведения каркасов. Это, прежде всего, относится к сортаментам фасонного проката: необходимы широкополочные двутавры и швеллера с параллельными гранями полок, большие гнутосварные профили квадратного и прямоугольного сечения, уголки. Внедрение производства евросортамента повысит как эффективность проектных решений, так и уменьшит сроки производства металлоконструкций, значительно увеличит экспортный потенциал. Производство некоторых позиций обычного соратмента, которые исчезли из предложения в связи с тем, что производились заводами на временно окупированной территории, может быть возобновлено на других предприятиях.

Другой существенный вопрос – это сами стали. Лист в сталях повышенной прочности S275, S355, S420, S460 должен быть не заказной позицией, а доступен на металлобазах в ходовой толщине: 6, 8, 10, 12, 14, 16, 20, 24, 30 мм, чтобы его можно было применять в проектах на большинстве объектах. В Украине есть значительная ниша для применения фасонных профилей из сталей повышенной прочности, в особенности упомянутого выше евросортамента. Кроме того, есть спрос на специальные стали – износоустойчивые, температуростойкие, броневые. В сумме применение указанных шагов позволит повысить долю качественных металлоконструкций на отечественном рынке, снизить металлоемкость и повысить доверие к стали как универсальному решению для любых задач строительства и не только.

В 2017 г. рост стоимости проката продолжился даже в условиях умеренной ревальвации национальной валюты. Однако динамика цен на прокат соответствует общемировой тенденции: начиная с февраля 2016 г. отмечается стремительный рост цен на г/к лист на мировом рынке. С начала 2017 г. средняя стоимость металлопроката строительного сортамента выросла на 13–15%. При этом наибольшее ценовое движение наблюдалось начиная с середины 3-го квартала и на текущий момент приостановилось.