10:44

10:44

Украина является крупным нетто-экспортером в металлургической продукции, однако она каждый год теряет свое влияние в мировом рынке. На то есть несколько причин.

Во-первых, потребители данной украинской продукции (как страны Ближнего Востока, а также Центральной Азии, Россия) за последние годы стремительно развивают собственную металлургию, усиливают таможенную защиту на своих рынках от импорта.

Во-вторых, все технологии, которые применяются в украинской металлургии, довольно отсталые. Это негативно сказывается на уровень себестоимости металлопродукции. Кроме того, в этом году появится еще и «в-третьих» это низкая загрузка, а также остановка нескольких производственных мощностей из-за происходящих военных действий на Донбассе (потребители начали считать Украину ненадежным поставщиком).

Некоторые эксперты считают, что рост полуфабрикатной составляющей стал крайне негативной тенденцией. Ведь, весь мир развивает свою металлургию на высоких переделах, а вот сырье и даже заготовки для этого закупает. Однако, есть тут обратная сторона. Вся полуфабрикатная специализация в украинской металлургии помогает различным производителям переживать протекающий кризис с относительно не большими потерями. Так что большинство экспертов сегодня констатируют, что именно полуфабрикатное и сырьевое направление в целом остаются наиболее перспективными в украинском экспорте металла.

Прокатные потери

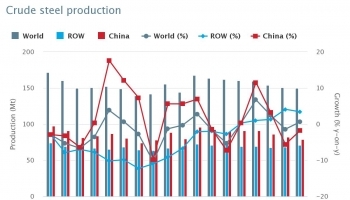

Как показала статистика, Украинская металлургия за прошедшие годы навсегда распрощалась с некоторыми емкими рынками сбыта в стальном прокате (не полуфабрикаты). Таким ранее был Китай. Ввод в эксплуатацию Китаем новых металлургических мощностей перевел страну за немного лет из импортера, которым она была в 2003 году, в крупнейшего экспортера по стали. С 2003 по 2013 год объемы экспорта металла из Китая увеличились более чем на 7,5 раза (более 62,3 млн тонн) и сейчас продолжают расти. С января по ноябрь 2014 года экспорт китайской стали увеличился более чем на 47 процентов, а также достиг более 83,6 млн тонн в обороте.

Полуфабрикатные достижения

Однако, на турецком рынке металлургия Украины добилась некоторых успехов. Так, в последнее время наблюдается рост множества поставок стальных полуфабрикатов (такие как квадратная заготовка, слябов), из которых Турция изготавливает свой прокат.

Согласно данным от «Металл Эксперт Консалтинг», еще до 2011 года экспорт Украинских слябов в Турцию, в общем, составил 10‑15 тысяч тонн в год, а после ежегодные объемы отгрузок снова увеличились в 2013 году, достигнув более 350 тысяч тонн.

Сырьевые перспективы

Эксперты отметили, что на данный момент украинские добытчики руды вполне смогут поставлять продукцию даже на мировые рынки за счет обвалу курса нац. валюты. Однако, это отразится лишь на себестоимости данной добычи (в долларе). Но как бы стремительно ни снижалась себестоимость по добычи украинской руды (по причине курса нац. валюты), значительная фрахтовая составляющая по себестоимости украинского сырья, которую поставляют в Китай, не позволяет в будущем украинскими компаниям сохранять нынешние объемы.

Чтобы удержать свои позиции на рынке по металлургическому сырью эксперты предлагают стремительно расширять, а также осваивать выпуск различной продукции и высокого передела, такой как: чугун, сырье для восстановления железа и т.д.

На сегодняшний день украинские меткомпании не в состоянии осваивать современные технологии по доработке сырья. Для строительства комплексов (по мощности около 5 млн тонн чугуна за год) требуется не меньше $ 2 млрд инвестиций. Однако, что касается железа прямого восстановления, то освоение технологий и организации его производства до мощности 5 млн тонн в год будет обходиться в $ 500 млн. При этом средние сроки окупаемости данных проектов в настоящих условиях (при низкой цене на металл) эксперты «Металл Эксперт Консалтинг» оценили в 7‑9 лет.