16:13

16:13

Автомобильная промышленность является 6-ой по величине в мире экономической силой с эквивалентом ВВП в 2 000 млрд. евро. Поддерживаемый увеличением спроса на автомобили в развивающихся странах предположительный рост сектора с учетом смещения объемов производства и продаж в регионы с высокой динамикой роста в среднем составит 5.6% к 2018 году, считают аналитики компании «Кофас».

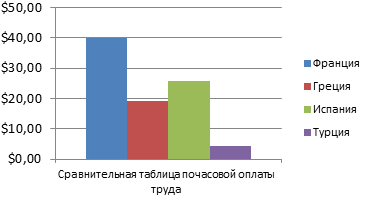

Европейский автомобильный сектор выглядит довольно уязвимым. В 2009-ом году мировой кризис резко изменил ставки в автомобильной промышленности. Особенно пострадала европейская автомобильная промышленность по причине высокой себестоимости производства и узости отечественных рынков сбыта. Для сравнения почасовая оплата труда рабочего в Турции составляет 4.5$, во Франции 40$ и 25.9$ в Испании.

Развивающиеся страны станут двигателем роста автомобильного рынка, считают аналитики «Кофас». Всемирно известные автомобильные производители открывают производства в развивающихся странах совместно с местными партнерами, ведь их рынки выглядят очень перспективными.

Быстро растущий средний класс в развивающихся странах остается важным фактором в формировании высокого спроса на личный транспорт.

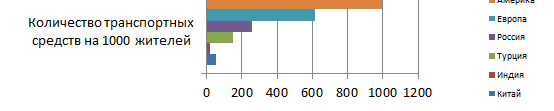

Количество транспортных средств на душу населения недостаточно: в расчете на 1000 жителей в Китае приходится 52 автомобиля, в Индии - 17, в Турции – 151, а в России – 260. Для сравнения в Европе на 1000 жителей приходится 613 транспортных средств, а в Америке 994. Привлекательность этих рынков также усиливается наличием активной правительственной поддержки.

На фоне волны банкротств, захлестнувших европейский автопром в 2012 – 2013 годы (финансовые затраты на банкротства поставщиков составили до 35%, трейдеров - 58% и субподрядчиков - 24% от суммарного дохода), представители международного автомобильного сектора обращаются к развивающимся рынкам, в частности к Турции и России.

Турецкий рынок привлекает игроков, желающих извлечь выгоду из более низких издержек производства, чем в Западной Европе, в то время как Россия для европейских автопроизводителей имеет преимущество, в первую очередь, с точки зрения большого внутреннего рынка.

За последние 11 лет, начиная с 2002 года, Турция продемонстрировала устойчивый рост продаж легковых автомобилей, (По статистике аналитиков «Кофас» в 2012 году количество проданных автомобилей возросло с 90,615 до 555,280, то есть на 514%). Однако турецкая автомобильная отрасль имеет некоторые слабые места. Она сильно зависит от экономической ситуации в Евросоюзе (Турция ставит себе целью ориентировать 40% своего экспорта на Евросоюз) и имеет высокое налогообложение.

Между 2011 и 2012 годами уровень турецкого производства легковых автомобилей снизился на 9,8%, вместе с тем количество легковых автомобилей предназначавшихся на экспорт, упало на 7.7%. Турция уже осуществляет поставки автомобилей в Северную Африку, страны Персидского залива, а также в Россию.

Российский автомобильный рынок уже достиг определенной зрелости и вряд ли в ближайшем будущем ему предстоит значительный рост. Об этом можно почитать здесь. Однако темпы роста рынка к 2018 году составят около 5%, а к 2019 году упадут до 4%, предполагают аналитики «Кофас». С точки зрения многих европейских компаний, людские ресурсы - слабое звено в Российской автомобильной промышленности. Возраст 77% работников отрасли в настоящее время составляет более 30 лет и 42% из них не имеют профессиональной квалификации. Сотрудники должны быть хорошо обучены, чтобы отвечать международным стандартам.

Основная разница между российским и турецким рынками для Европы заключается в том, что Россия не стремится быть лидирующим автомобильным экспортером. Наоборот, ее политика в секторе направлена на насыщение внутреннего рынка.

Исследование подготовили аналитики кредитных рисков из научно-исследовательского экономического отдела компании «Кофас» на основе таких финансовых показателей компаний Европы, Америки, Китая, Турции, России, Индии и других стран, как изменение в обороте, прибыльность, чистая задолженность и денежные потоки.