11:03

11:03")

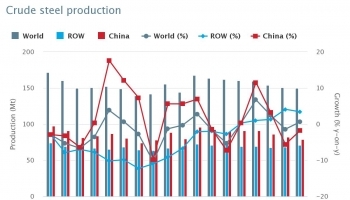

В данный момент, согласно данным Всемирной ассоциации стали Worldsteel, Россия занимает 5-е место по производству, 5-е место по экспорту и 6-е место по потреблению стали в мире.

Однако впервые с 2009 года (периода наивысшего влияния мирового финансового кризиса), в 2013 году ожидается снижение объемов производства стали в РФ на 2 млн. тонн по отношению к 2012 году, при этом объем производства готового проката 2013 году также снизится.

Это сокращение произошло в результате снижения экспортных поставок, при этом рост потребления на внутреннем рынке по-прежнему под вопросом, а импорт остается на прошлогоднем уровне.

Прогноз потребления металлопроката в РФ по отраслям

- Строительная отрасль - основной потребитель проката в абсолютных показателях – продолжит уверенный рост (реализация федеральных целевых строительных программ и крупных инфраструктурных проектов);

- Темпы роста металлопотребления в сегменте бытовой техники снизятся (рынок постепенно будет насыщаться, уровень локализации приблизится 100%);

- Автомобильная отрасль в ближайшие годы будет демонстрировать положительную динамику роста;

В 2013 году, несмотря на рост потребления металлопроката в РФ в целом, по ряду продуктов наблюдается снижение потребления. Наибольшее снижение видится в машиностроительном сорте (-11% к уровню 2012 г.), в г/к листе и трубах большого диаметра (-6%) и х/к листе (-4%). Единственным значимым драйвером роста в 2013 г. остается потребление проката в строительстве (+6% к 2012 г.) и соответственно спрос на строительный сорт (+6%) и строительные трубы (+7%).

На перспективу до 2017 г. ожидается сохранение положительных, но относительно невысоких темпов роста потребления проката в РФ. Лидерами роста по продуктам будут строительный сорт (+6%), х/к лист, прокат с покрытиями и метизы (+5%).

Средневзвешенная рентабельность стальных сегментов крупнейших российских металлургических компаний в 2013-2016 гг. не превысит 10%. Рост тарифов на энергоресурсы значительно опережает рост цен на металлопродукцию. В ближайшем будущем этот разрыв еще увеличится. По оценкам McKinsey, для поддержания устойчивости операционной модели металлургических компаний необходима рентабельность по EBITDA 16%. Критический показатель рентабельности для выживания компаний - 9%.

Основные риски для российской металлургии

- Снижение рентабельности в первую очередь отрицательно отражается на инвестиционной деятельности;

- Металлургические компании несут большую долговую нагрузку;

- Нестабильность внутреннего рынка затрудняет выбор наиболее эффективных направлений развития и увеличивает сроки окупаемости инвестпроектов;

- В 2013-2014 гг. потребность в ломе превысит внутренние поставки вследствие пуска новых электросталеплавильных мощностей и сокращения объемов ломосбора. В краткосрочной перспективе ожидается дефицит лома.

Что необходимо предпринять

Продолжение инвестиционных программ компаний черной металлургии будет зависеть от конъюнктуры рынка и уровня государственной поддержки отрасли.

- Стимулирование производств массовых моделей автомобилей (от 25 тыс.шт / год в сумме по вариациям кузова / платформе), для которых локализация операций штамповки и ковки будет экономически целесообразна. Комплексные стимулирование и поддержка организации новых штамповочных и ковочных производств в РФ. Стимулирование автопроизводителей к переходу на локальных поставщиков штампованных / кованых деталей и металлопроката;

- Стимулирование технологического развития металлургических предприятий РФ (освоение новой продукции, развитие дальнейших переделов);

- Создание Межведомственной рабочей группы с привлечением представителей компаний и отраслевых ассоциаций для выработки и контроля реализации комплекса мер поддержки и стимулирования потребления российского листового и сортового проката автомобильного назначения.