17:19

17:19

Глобальный Стальной Форум заявил, что на совещании, прошедшем на этой неделе в Берлине, согласован «амбициозный пакет конкретных политических решений», направленных на решение глобальной проблемы избыточных мощностей.

Форум, который развился на основе «Большой двадцатки» (G20), но также включающий в себя 13 других государств, теперь будет собираться не реже трех раз в год для мониторинга прогресса.

Однако оптимистичные официальные настроения были скупы относительно детализации и процесса, и политической напряженности, бурлящей в кулуарах.

Соединенные Штаты не довольны

«Форум не добился существенного прогресса в устранении коренных причин избыточных мощностей», - заявил Джеймисон Грир (Jamieson Greer), главный переговорщик от Соединенных Штатов, тонко завуалировав провал в Китае.

Китай тоже не доволен

Помощник министра торговли Ли Чэнган (Li Chenggang) сказал, что Китай не хочет быть единственным, кто переживает «болезненный процесс» сокращения мощностей, «в то время как остальной мир просто наблюдает».

Также в середине января надвигается крайний срок завершения Соединенными Штатами расследования по импорту стали.

Все это свидетельствовать о том, что стальная индустрия - это, как обычно, весьма ожесточенный бизнес.

Тем не менее, множественные цепные реакции, начатые в рамках китайской программы реформ в области предложения, только начинают проявляться, и совокупный эффект может привести к революции во всей мировой индустрии, даже если пока никто на Стальном Форуме G20 этого не заметил.

Падение экспорта

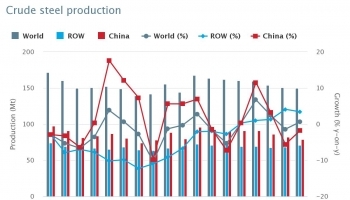

Китай уже три года сокращает стальные мощности.

Официальной целью является ликвидация 150 миллионов тонн к 2020 году. Но она не включает в себя закрытие «незаконных мощностей», в основном мелких производителей, использующих металлолом, а не железную руду.

Эта комбинация «официальных» и «неофициальных» сокращений привела к значительной путанице в статистической картине, но аналитики исследовательского дома CRU считают, что за этот период мощность снизилась на 240 миллионов тонн - до примерно 1020 миллионов тонн в этом году.

Это эквивалентно закрытию всех металлургических заводов, работающих в Соединенных Штатах.

В этих статистических дебрях существует одна неоспоримая тенденция – китайский экспорт резко падает.

Именно наводнение китайским экспортом в 2015 и 2016 годах в первую очередь привело к формированию Глобального Стального Форума.

Экспорт металлопродукции в эти годы превысил 100 млн. тонн, но в этом году исходящие отгрузки упали на 30 процентов или на 28 миллионов тонн.

Рост цен

Это создало положительный эффект на первом этапе для всего остального мира.

Когда был отмечен отрицательный прирост в 2015 году и отсутствие роста в 2016 году, производство за пределами Китая выросло на 5 процентов.

Улучшение глобального спроса является частью уравнения, но более низкий китайский экспорт также сыграл важную роль для других стран-производителей стали, таких как Южная Корея, в которых, как ожидается, впервые с 2014 года будет зарегистрирован рост производства.

Но есть также важные вторичные эффекты от такого рода сокращения мощностей.

Увеличение коэффициента использования мощностей в сталелитейном секторе Китая растет, и, согласно данным CRU, в этом году он должен составить чуть менее 85 процентов. Учитывая обязательства правительства по дальнейшему сокращению производственных мощностей в следующем году, этот показатель может вырасти почти до 90 процентов в 2020-2021 годах, - сообщает CRU.

Стальные аналитики не очень часто моделируют такие высокие коэффициенты использования. Мировая процентная ставка в октябре составляла всего 73 процента, говорится в World Steel Association, и в течение долгого времени она была на таком низком уровне.

«Принцип ценообразования меняется от себестоимости к распределению - происходит переход от рынка покупателей к рынку продавцов», - отмечает CRU.

Китайские цены на арматуру колеблются вблизи пятилетних максимумов, и национальные производители, или, по крайней мере, те, кто «в теме», наслаждаются рекордной доходностью.

Фундаментальные изменения

Вывод компании CRU заключается в том, что «структура китайского сталелитейного сектора коренным образом изменилась за последние 18 месяцев», что привело к увеличению коэффициента использования производственных мощностей, снижению экспорта и повышению цен.

Не похоже, чтобы кто-либо на Глобальном Стальном Форуме заметил этот сдвиг в фундаментальной динамике стального рынка - а менее всех это осознала американская делегация.